Meest geciteerde btw-arresten in de Nederlandse rechtspraak – en waarom het HvJ een andere top 10 heeft

Uit het volledige citatienetwerk van de btw jurisprudentie — 1.103 arresten van het HvJ en 21.121 onderlinge verwijzingen — rollen […]

Uit het volledige citatienetwerk van de btw jurisprudentie — 1.103 arresten van het HvJ en 21.121 onderlinge verwijzingen — rollen […]

A BV verhuurt kansspelautomaten aan gelieerde vennootschappen die speelautomatenhallen exploiteren en is op basis van verleende vergunningen belastingplichtig voor de

HvJ AEDT en État du Grand-Duché de Luxembourg arrest In 2018 legt de Luxemburgse belastingdienst twee btw-aanslagen op aan de

Gerecht Sampension Livsforsikring arrest Tot 1 januari 2017 vormt verzekeringsmaatschappij Sampension Livsforsikring samen met haar volledig in eigendom zijnde beheermaatschappij

HvJ Schoger II arrest Een Oostenrijkse bank, die tevens het overkoepelende orgaan is van een fiscale eenheid voor de btw,

Gerecht Rapera arrest AY is een in Griekenland gevestigde douanecommissionair en tevens fiscaal vertegenwoordiger van de Italiaanse vennootschap O. Vennootschap

Een handelaar in witgoed koopt in Duitsland geretourneerde huishoudelijke apparaten in van een Duitse leverancier en verkoopt deze online aan

Verdachte is bestuurder en enig aandeelhouder van een kledingonderneming. In het voorjaar van 2017 schaft deze kledingonderneming in Duitsland twee

In een procedure rondom een uitgereikte informatiebeschikking dient de Belastingdienst een verweerschrift in en verzoekt hierbij om gedeeltelijke en volledige

A staakt op enig moment vóór 2015 haar eenmanszaak in de verhuur van voertuigen aan film- en televisieproducenten. Bij een

Een vennootschap onder firma in de goudhandel wordt geconfronteerd met forse fiscale correcties na een boekenonderzoek door de Belastingdienst. De

Ondersteuning werkzaamheden tuchtcolleges advocatuur kwalificeert als economische activiteit Stichting X is in 2015 opgericht om de tuchtcolleges voor de advocatuur

A koopt op 26 mei 2016 een Porsche en brengt de voorbelasting van deze aankoop in aftrek in zijn jaaraangifte

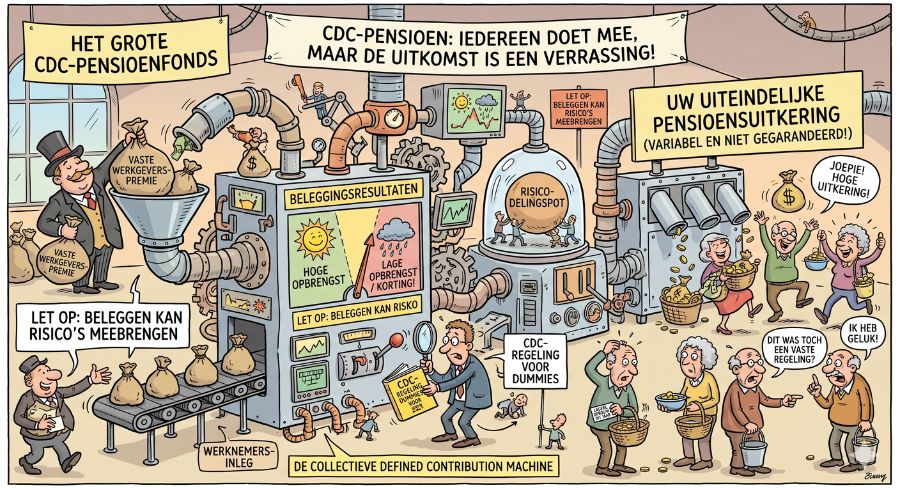

Een bedrijfspensioenfonds voert collectieve beschikbare premieregelingen (CDC-regelingen) uit voor aangesloten ondernemingen. Het fonds voldoet over het eerste kwartaal van 2019

Gerecht Veronsaajien oikeudenvalvontayksikkö (Exonérations – gestion de crédits effectuée par celui qui les a octroyés) arrest Bank A verstrekt woningkredieten